毫米波雷达行业研究

一、 毫米波雷达定义与分类

毫米波雷达,是一种使用天线发射波长 1-10mm、频率 24-300GHz 的毫米波作为放射波的雷达传感器。毫米波雷达通过处理目标反射信号获取汽车与其他物体相对距离、相对速度、角度及运动方向等物理环境信息。毫米波雷达可根据所探知的物体信息对目标进行追踪和分类,电子控制单元(ECU)结合车身动态信息进行智能决策,通过声音、光线及触觉等多种传感方式告知驾驶者,或直接进行自动变速、制动处理,从而降低驾驶事故发生的概率。

毫米波雷达通过毫米波检测被监测物体,是最常用的汽车雷达传感器之一,具备以下性能优势:

(1) 集成度高,受外界环境影响小: 毫米波波长介于厘米波及光波之间,兼具微波制导和光电制导的优点,与微波导引头相比,毫米波导引头体积小、重量轻、集成度高, 与红外导引头相比, 毫米波导引头穿透烟雾能力强, 且具备一定反隐身能力,可全天候全天时工作;

(2) 测量精度高: 毫米波频率高,多普勒效应显著,距离和速度测量精度高(可达厘米级别) ,此外,毫米波雷达可在小天线口径下获得窄波束, 细节分辨能力强、被截获性低、抗干扰能力强;

(3) 具备多目标连续跟踪功能: 毫米波雷达采取 FMCW 调频连续波,可同时监测多个目标,且受地面杂波影响小,可对目标进行连续跟踪;

(4) 性价比优势显著: 毫米波雷达探测距离可达到 200 余米,且其价格适中(350元左右),相较于激光雷达(探测距离:150 米左右,价格:>10,000 元)更具性价比优势。

毫米波雷达可根据应用方式、工作体制及频率划分为不同种类(见图 1):

图 1 毫米波雷达分类方法

(1) 毫米波雷达可根据应用方式细分为汽车毫米波雷达、制导毫米波雷达、火控毫米波雷达、对地观测毫米波雷达、近距离探测毫米波雷达及植保无人机毫米波雷达等,其中, 汽车毫米波雷达是最常见的应用方式;

(2) 毫米波雷达可根据工作体制分为脉冲体制毫米波雷达及连续波体制毫米波雷达,连续波体制毫米波雷达又可细分为 CW、FSK、PSK 及 FMCW,其中,FMCW 是车载毫米波雷达最常使用的工作体制,具有分辨率高、成本低、技术成熟、可多目标测量等优点(见图2);

图2 毫米波雷达工作体制对比

(3) 汽车毫米波雷达也可根据毫米波频率细分为 24GHz、77GHz 和 79GHz 毫米波雷达(见图 3)。根据美国 FCC 和欧洲 ESTI 规划,24GHz 的宽频段(21.65-26.65GHz)将在 2022 年过期。且 77GHz 频段的集成度和速度测量精度更佳,以ACC 自适应巡航为例,77GHz 毫米波雷达的体积仅为 24GHz 毫米波雷达的33.3%,识别率是其 3 倍,精准度则达到 24GHz 毫米波雷达的 3-5 倍,因此全球范围内 77GHz 及 79GHz 毫米波雷达是主流产品。 但中国国产 77GHz 毫米波雷达产品还未实现大规模量产。

图3 24GHz、77GHz 及 79GHz 毫米波雷达对比分析

二、 中国毫米波雷达行业市场规模

受益于中国汽车产量不断提升及毫米波雷达装配比率的持续上涨, 中国毫米波雷达行业市场规模持续增长。 2015 年至 2018 年,中国毫米波雷达行业市场规模(按产值统计)从1.5 亿元人民币增长至 23.5 亿元人民币,年复合增长率为 150.2%(见图 4)。其中,2018 年中国汽车产量虽出现小幅下跌(2018 年中国汽车产量为 2,781.9 万台,同比下降4.1%),但毫米波雷达渗透率由 2017 年的 10%上升至 2018 年的 18.0%影响,行业市场规模不降反增,由 2017 年的 14.5 亿元上升至 23.5 亿元,同比增长 62.1%。

图 4 中国毫米波雷达行业市场规模(按产值统计),2015-2023 年预测

预计 2018 年至 2023 年中国毫米波雷达年复合增长率将维持在 48.7%,主要增长动力有以下两大原因:(1)自动驾驶需求上升,拉动毫米波雷达渗透率上升,预计 2023 年将达到 50%, 此外, 随着汽车自动驾驶等级的提升, 单车毫米波雷达装载数量也随之提升,促进毫米波雷达市场规模上涨;(2)毫米波雷达应用广泛,车路协同在政策支持下将迎来发展良机,两因素叠加推动中国毫米波雷达行业发展,预计2023 年中国毫米波雷达市场规模将达到 171.0 亿元。

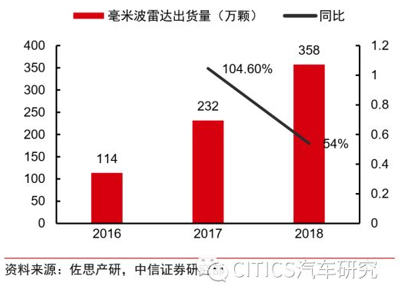

预计 2020年中国车载毫米波雷达市场规模将超70亿元,出货量保持高增长。据中商产业研究院统计,2015年中国车载毫米波雷达市场规模为18亿元,市场规模逐年增加,预计到2020年市场规模超70亿元。出货量方面,据佐思产研统计,2017年我国乘用车毫米波雷达出货量接近232万颗,同比增长104.6%,2018年乘用车毫米波雷达实际出货量达358万颗,同比增长54%。据Yole公司预测,若中国汽车中有15%装配车载毫米波雷达,按每辆车装配2个来计算,预计2020年国内的车载毫米波雷达需求量将接近900万个。

图5:中国毫米波雷达市场规模 图6:中国毫米波雷达出货量

三、 中国毫米波雷达行业产业链分析

中国毫米波雷达行业产业链分为三部分: 产业链上游环节参与者是射频前端(MMIC) 、数字信号处理器(DSP/FPGA)、天线(高频 PCB 板)及控制电路等硬件供应商及后端软件算法供应商;产业链中游环节主体是从事毫米波雷达生产企业;产业链下游环节主体是汽车整车厂商、车路协同经营企业、无人机厂商、交管部门等(见图7)。

图7 中国毫米波雷达行业产业链

来源:头豹研究院

3.1、上游分析

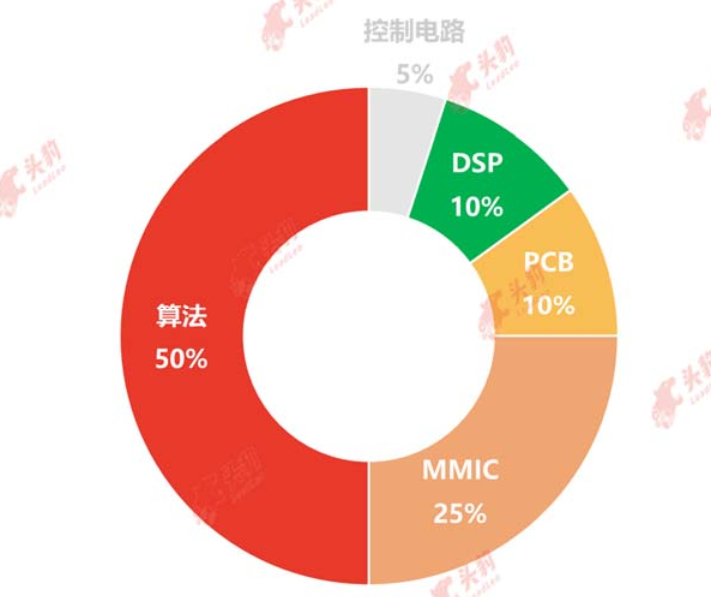

毫米波雷达的上游环节主体包括各硬件、软件供应商。硬件由射频前端、数字信号处理器、天线及控制电路等部分构成,软件算法即后端算法(见图 8)。

图8 中国毫米波雷达原材料占总成本情况

3.2、下游分析

毫米波雷达可应用于汽车、车路协同、无人机、智慧交通、安防等多个领域,其中汽车是毫米波雷达最大的下游应用领域,占比超过 80%。

(1) 汽车(应用占比 80%以上,应用占比最大的下游领域)

(2) 车路协同(附加值最高的下游领域)

(3) 无人机

(4) 其他应用

例如智慧交通领域(如测速雷达、电子卡口雷达、电子警察雷达、流量监测雷达等)、军事领域(如雷达探测、导弹制导、卫星遥感、电子对抗等)、安防领域(智能门锁、区域安全警戒等)及工业领域(生产安全监测等)。

四、 中国毫米波雷达行业竞争格局概述

毫米波雷达技术壁垒高,从全球市场看,行业头部企业包括德国博世、德国大陆、德国海拉、日本富士通天、日本电装等德国、日本国际零部件巨头公司, 2018 年,前 5 大公司共占据全球毫米波雷达近 70.0%的市场份额。此外,采埃孚&天合 TRW、德尔福、奥托立夫、法雷奥、傲酷、日立等公司也是全球主要的毫米波雷达供应商。中国毫米波雷达传感器被国际龙头企业垄断, 2019 年 1 月,维宁尔、大陆、海拉和安波福占据中国 24GHz 毫米波雷达出货总量的 89.8%以上,博世、大陆和电装占据中国 77GHz 毫米波雷达总出货量的 89.7%左右。

车载毫米波雷达行业发展前景良好,中国众多公司布局该行业,根据企业类型可分为上市企业和初创企业两大类,但因与国际头部企业在知识产权、技术和产品稳定性上仍存在显著差距, 中国企业的市场份额低(不足 5%) 。上市公司又可分为自主研发生产企业(如赛西威、华域汽车等)和投资收购布局企业(如海康威视、雷科防务等),上市公司财务实力强,融资便捷,研发保障充足,具备资金优势。中国毫米波雷达初创企业多成立在 2014-2016 年期间,可根据团队背景划分为海归博士派(创始人为海归博士背景的企业,如森思泰克、智波科技等)、 科研院所派(具备科研院背景的企业,如行易道、南京隼眼、苏州毫米波等)及转型派(由其他行业转型而来的企业,如深圳安智杰、湖南纳雷等),初创企业在体系建设、市场推广、车载适配、系统设计等各方面缺乏充足资金,需通过股权融资等方式募集资金,如行易道于 2017 年获得国科嘉禾资本及磐古资本数千万元级别的 A 轮融资。

五、 中国毫米波雷达行业发展趋势分析

根据在毫米波雷达行业从业 12 年,于行业头部企业担任多年研发工作的专家表示,目前中国毫米波雷达行业呈现两种发展路径 一种是将毫米波雷达前端与摄像头进行融合以提升性能,另一种则是通过内部集成方式提升毫米波雷达自身性能,两种技术路线并非对立分化的,而是相辅相成,共同促进国产毫米波雷达性能提升。