IPHONE带火的光源——VCSEL

一、VCSEL的基本结构和原理

VCSEL(Vertical-cavity surface-emitting laser),即垂直腔面发射激光器,与传统的边发射激光器不同,其激光出射方向垂直于衬底表面。

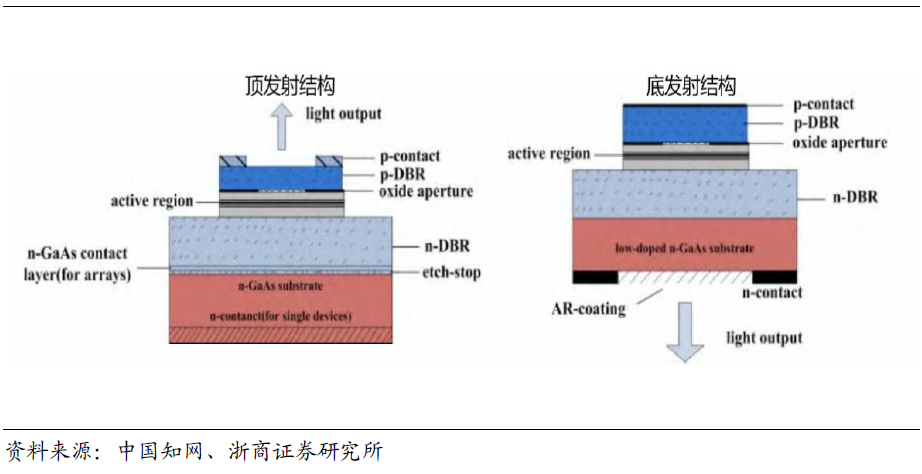

VCSEL 器件有两种基本结构,一种是顶发射结构:采用MOCVD 技术在n 型GaAs 衬底上生长而成,以DBR 作为激光腔镜,量子阱有源区夹在n-DBR 和p-DBR 之间。由于量子阱厚度小,单程增益小,因此反射镜的反射率较高,一般全返腔镜反射率>99.9%,输出腔镜反射率通过理论计算设定最佳的耦合输出率(一般也大于99%),然后在衬底和p-DBR 外表面制作金属接触层。并在p-DBR 或n-DBR 上制作一个圆形出光窗口,获得圆形光束,窗口直径从几微米可到百微米量级,最后在和导热性好的热沉键合,提高芯片的散热性能。

图1:VCSEL 结构简图

另一种是底发射结构,一般用于产生976-1064nm 波段,通常将衬底减薄到150μm 以下以减少衬底吸收损耗,再生长一层增透膜以提高激光光束质量,最后将增益芯片安装在热沉上。

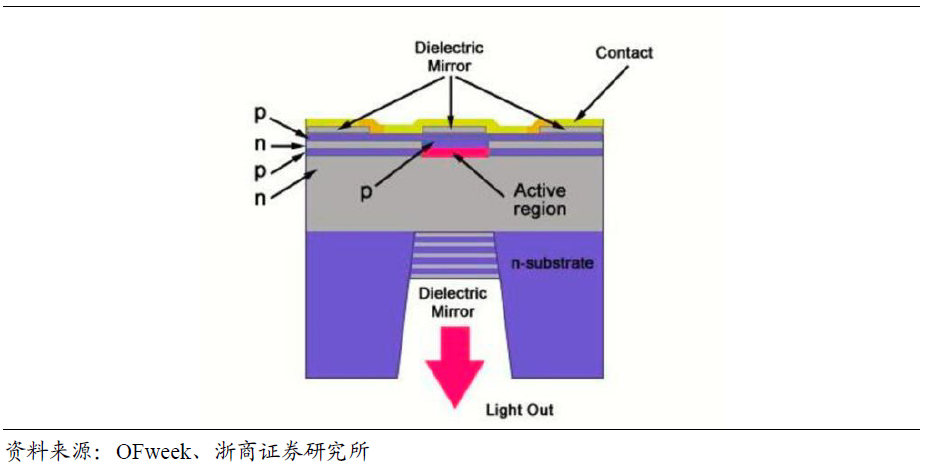

VCSEL 作为一种半导体激光器,形成激光发光需要完成能量激发和共振放大两个步骤。首先要实现能量激发,通过外加能量(光能或电能)激发半导体的电子由价带跳到导带,当电子由导带跳回价带时,将能量以光能的形式释放出来。然后在发光区外加一对激光腔镜,使光束在左右两片镜片之间反复来回反射,不停地通过发光区吸收光能,最后产生谐振效应,使光的能量放大最终形成激光。

图2:VCSEL 发光原理

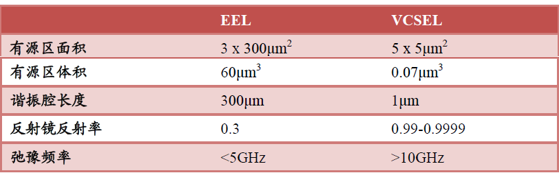

半导体激光器主要分为边发射半导体激光器EEL(edge-emitting laser)和垂直腔面发射半导体激光器VCSEL 两种类型。边发射半导体激光器具有高的光电转换效率和高的输出功率。但是边发射半导体激光器发散角较大,并且平行和垂直于pn 结的两个方向发射角相差较大,这一缺陷极大的限制了边发射半导体激光器的应用范围。垂直腔面发射半导体激光器具有较好的光束质量和圆对称的光斑分布,发散角较小。KUZNETSOV 等研究人员制备得到的光泵浦垂直腔面发射半导体激光器,其集高输出功率和高转换效率和高质量光束等优点于一身。

图3:EEL 和VCSEL 参数对比

VCSEL 具有完美的光束质量、小的发散角和圆对称光场分布使其与光纤的耦合效率较高,其与多模光纤的耦合效率可大于90%。其较小的有源层体积,使其产生激光的阈值电流较低。极短的谐振腔长度,使得纵模间距变大,易于实现单纵模激光运转。具有垂直于衬底表面光出射方向,易于通过高密度集成实现高功率激光输出。高的传输速率和调制频率,也有利于高速光纤网路传输通信。

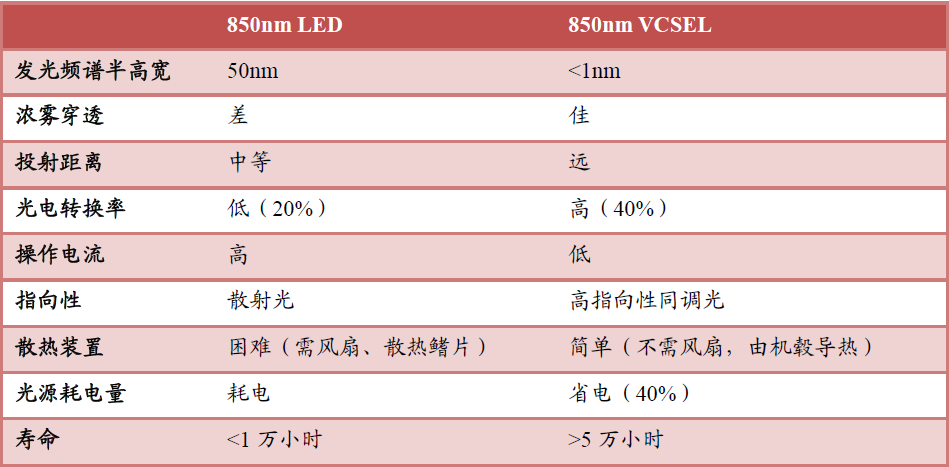

VCSEL 在传感器应用方面也展现出优异的性能,相比于早期3D 摄像头系统使用的LED 红外光源,结构更加简单、体积更小、功耗更低、距离检测更加精确。

图4:850nm LED VS 850nm VCSEL

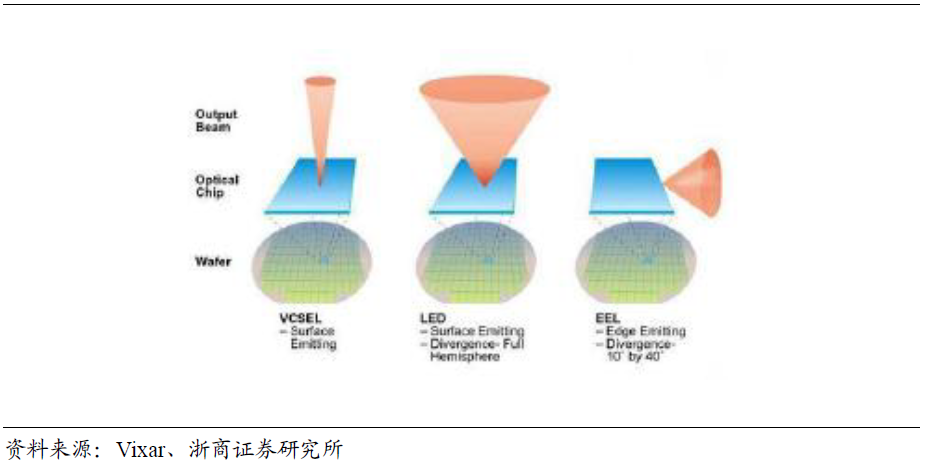

图5:三种不同的光源效果

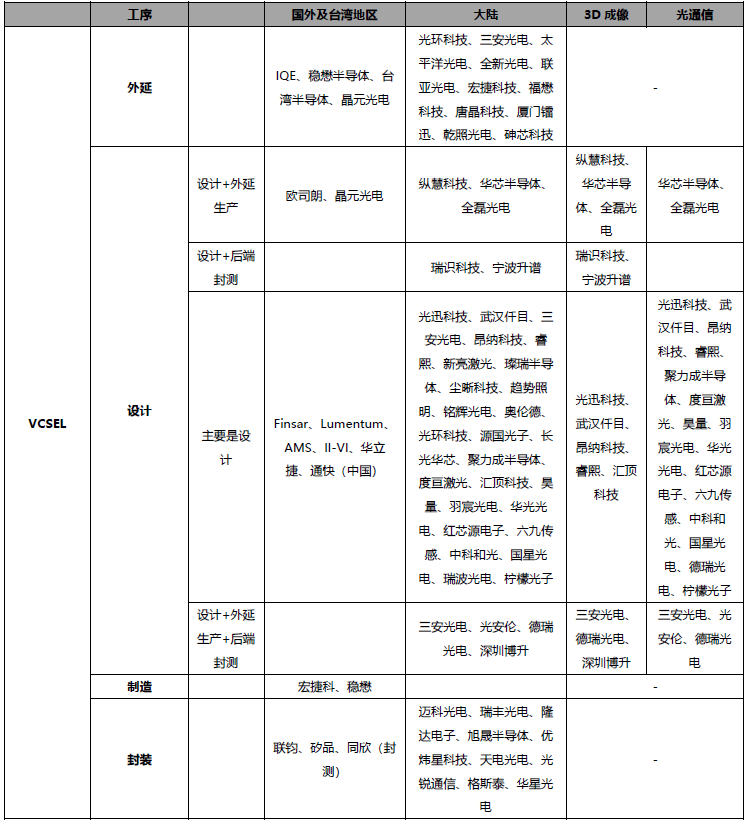

二、VCSEL产业链

VCSEL产业链主要由外延片提供商、芯片设计公司、晶圆代工厂、封装测试厂商组成。

图6:VCSEL产业链

三、VCSEL 广泛的应用范围,3D Sensing 市场可期

随着VCSEL 研究的不断发展,以其作为核心元件的3D 摄像头可以更快、更好的走入应用,产品进入市场。3D 成像对比传统的 2D 成像技术有着更好的技术特性,全面的三维信息可以更好的应用在智能化设备中,如活体检测、虹膜识别、 AR/VR 技术以及机器人识别和机器人避险、自动驾驶辅助等领域,随着时间演进,到2023 年3D 传感的市场空间达到180 亿美金,2018 年-2023 年复合增速达到44%。

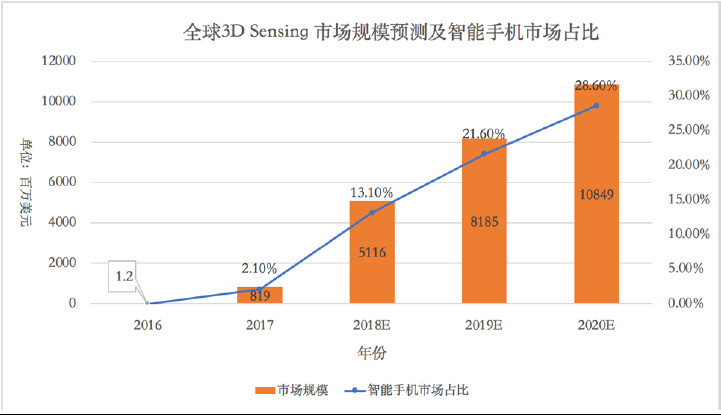

据Trend Force 统计,到2017 年年底,全球3D Sensing 市场规模仅为8.19 亿美元。但受益于消费电子市场可预见的爆发式增长,全球3D Sensing 市场规模将不断扩大。Trend Force 预测,未来几年3D Sensing 市场规模将呈几何式增长,到2020 年,3D Sensing 市场规模可达到108.49 亿美元。其中,3D Sensing 在智能手机市场上的渗透率不断提高,3D Sensing 渗透率有望从2017 年的2.1%提高至2020 年的28.6%。

图7:全球3D sensing 市场规模预测及智能手机市场占比

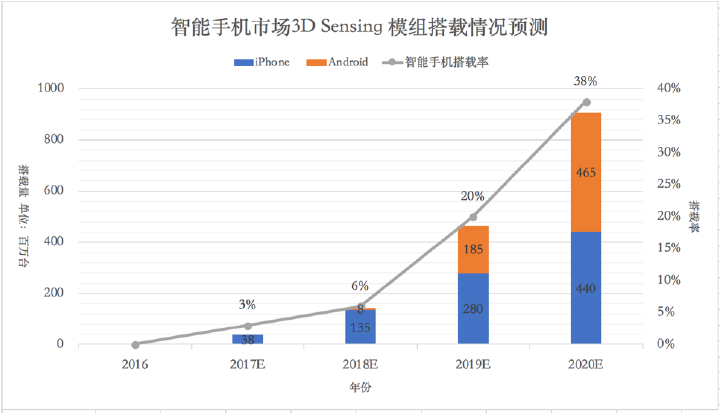

据Deutsche Bank 统计,2017 年搭载3D Sensing 模组的智能手机(仅有iPhone)数量为3800 万台,在智能手机上搭载率仅为3%。2018 年随着3D Sensing 模组在Android 手机上进行使用,智能手机市场3D Sensing 模组需求扩大。据预测,2020 年搭载3D Sensing 模组的iPhone 手机数量将达4.4 亿台,搭载3D Sensing 的Android 手机数量将达4.65亿台,3D Sensing 在智能手机上搭载率将达到38%。

图8:智能手机市场3D Sensing 模组搭载情况预测

VCSEL作为发光元件,而后续设计将会愈来愈复杂。从芯片结构上而言,高效能、高可靠性的设计方向不变之外,高温下维持较小的功率衰退、高电流下的功率转换,都是未来的技术开发方向。通过晶圆工艺的改进,多层驱动(multi layers)、分区发光(multi sections)、串接发光(series connection)、底层发光(bottom emitting)也都能达成。而从封装的角度来看VCSEL,未来无金线连接(wireless)、与光学元件的结合、与驱动芯片(driver-IC)的整合,都能将系统端的效能发挥到最高水平。

VCSEL设计会根据不同的应用场景,针对每个重要参数做优化。举例而言,若产品用于通讯领域,其可靠性就是最主要优化参数,此时PCE(光电转换效率)和芯片尺寸作为次要需求。而在消费电子产品中,现有3D传感方案主要为散斑结构光和ToF方案。在散斑结构光方案中,部分客户会要求将发光点的相对间距缩小,让整个芯片尺寸缩小(也是出于成本降低的需求)。目前发光点间距的最佳方案约在18um~22um范围内,就VCSEL制造而言并不困难。但因为间距的缩小,VCSEL阵列容易在高电流下出现散热方面的问题,同时对其他光学元件的设计也造成诸多的额外困难。总结此现象,在3D传感应用方面,并非一味地针对单一参数(如PCE)做提升或是发光点间距缩小,而是要从产品的整体效能来计算。现有VCSEL的技术瓶颈并非在缩小发光点间距上,而是系统面的封装优化跟产品应用面的开发。

从VCSEL上下游的整合程度来看,各家VCSEL厂商的发展思路各异。有的厂商选择IDM模式,比如欧司朗、以及国内的三安光电;有的厂商选择Fabless模式专注设计,比如II-VI、AMS;还有专门的代工厂如稳懋、华立捷、晶电,专门的封装厂如联钧、矽品、同欣;有专攻外延的IQE等,VCSEL产业已成生态。对于创业公司,基于后入市场、资金实力、人才储备的竞争劣势,往往需要另辟蹊径,有的公司选择设计和外延一体的发展模式,有的公司选择设计和封装打包的模式,以求获得供应链灵活、产品迭代快、下游应用可定制的竞争优势,比如纵慧光电、瑞识科技、华芯半导体、全磊光电、升谱科技等,芯跑投资将持续关注有其独特竞争优势的芯片原厂公司。