连接现实世界和数字世界的ADC

一、ADC简介

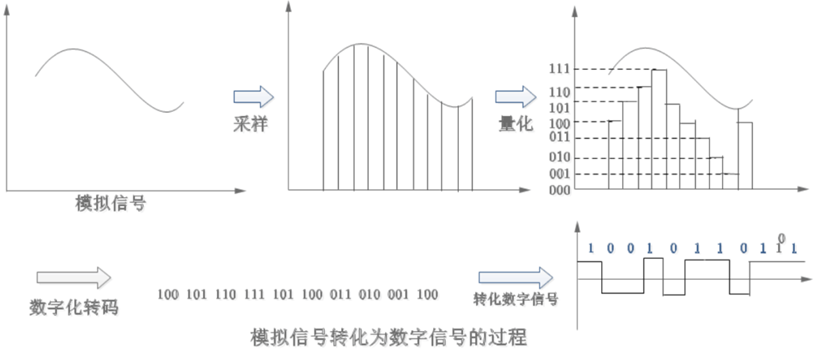

ADC,Analog-to-Digital Converter的缩写,指模/数转换器或者模拟/数字转换器。是指将连续变量的模拟信号转换为离散的数字信号的器件。真实世界的模拟信号,例如温度、压力、声音或者图像等,需要转换成更容易储存、处理和发射的数字形式。模/数转换器可以实现这个功能,在各种不同的产品中都可以找到它的身影这就需要ADC, 约50%的电子产品都需要ADC芯片/模块。而经计算机分析、处理后输出的数字量也往往需要将其转换为相应模拟信号才能为执行机构所接受。

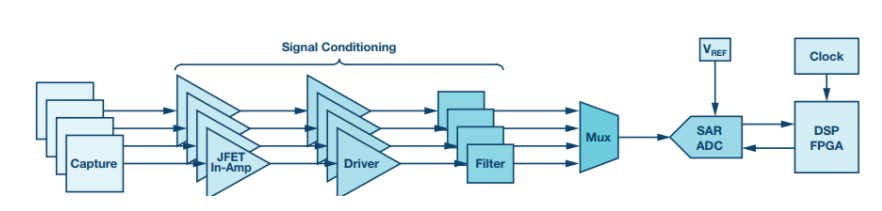

图1. 典型测量信号链

图1所示为适用于数据采集系统的这类分区的一个典型示例。在调节差分或非差分信号(放大、缩放、自适应和电平转换等)之后,在数字化之前对后者进行滤波以满足奈奎斯特准则。根据ADC的过采样速率,要使用额外的数字滤波来达到采集系统的规格要求。

最早用于对无线信号向数字信号转换。如电视信号,长短播电台发接收等。

我们其实生活在一个模拟信号遍布的世界,而模拟信号作为我们日常接触最多的信号,在传输中需要别我们的计算机,通信设备识别,就需要使用到模拟信号到数字信号的转换,所以在很多设备中都可以见到模拟信号转化数字信号的器件的身影,而这个产品一直以来都被国际大厂ADI、TI 垄断。

重灾区则是高速的ADC上,基本都被限制进口, 可见我们国家高速发展的科技收到美国的掣肘。而和消费类使用的ADC不同,什么是高端 ADC 芯片呢?简单来说,它是区别于消费电子市场的 ADC 芯片,主要应用在军工、航空航天、有线无线通信、汽车、工业和医疗仪器(核磁共振、超声)等对工艺、性能、可靠性要求极高的领域。国内的企业也对应着几家大型的国家企业,航天,航空,基站,研究所,医疗行业也是几家大的客户。

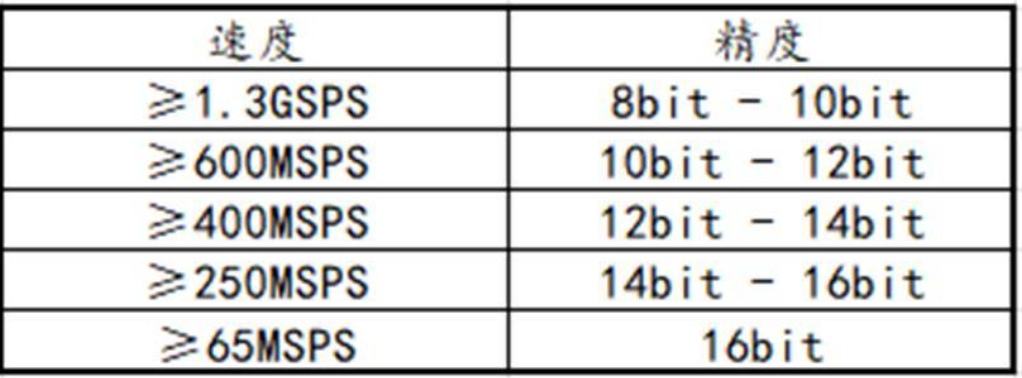

表1:受美国出口的管控的ADC芯片性能指标

从美国管控的 ADC 芯片列表中,我们其实可以看出高速 ADC 不管是研发技术积累还是生产工艺商,都有着相当高的技术壁垒。随着 5G、汽车电子、人工智能、物联网等的持续发展,预计到 2022 年,全球 ADC 芯片市场规模接近 750 亿美金。市场巨大,而我们却依然被美国卡的死死的,每年付出大量的美金去采购TI和ADI的产品。

中国是全球最主要的ADC芯片需求方,但是国内能造出高性能的ADC芯片企业微乎其微,即便造出来了,性能和价格也无法跟上市场的节奏。可以这么说,在核心的ADC芯片供给率上,国产占有率几乎为零。

图2:各类ADC的应用范围及性能分布

在以上的图中 纵坐标代表分辨率,横向坐标则是代表采样速率,而ADC就是这样的一个产品,高分辨率则是采样率低,而高采样率则是低分辨率。目前,我们一般理解采样率超过500Msps以上的为高速ADC,而ADC精度为16位以上的为高精度ADC。

表2:各种应用场景对ADC动态范围要求

而我们现阶段16BIT分辨率以上的产品基本都来自于ADI与TI两个大厂,而国内的一些模拟厂家现阶段的能力只能做到12BIT分辨率的产品,架构模型基本还是采用SAR的设计,而对于Flash&Pipline和Σ-∆受限于工艺和研发成本的各种原因一直是空白。

二、行业分析

2.1、行业格局与行业规模

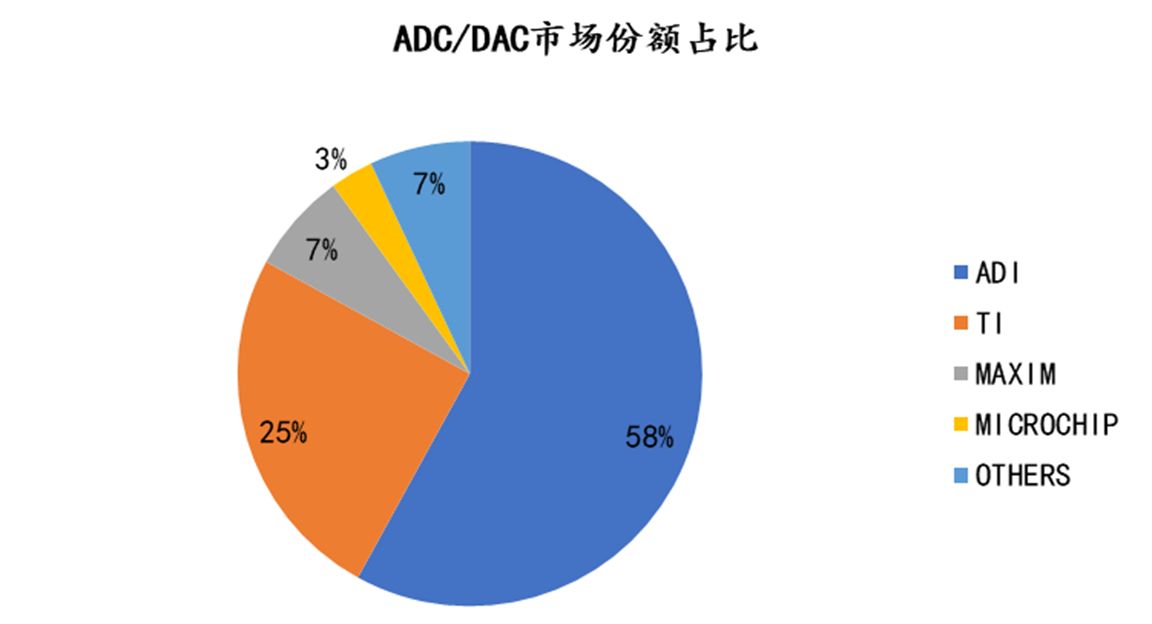

目前国际上ADC/DAC市场份额分别被ADI、TI、MAXIM、MICROCHIP等国外企业独占,其中,ADI市占率约为58%,TI占比约为25%,MAXIM占7%,MICROCHIP占3%,难觅国内企业身影。

图3:ADC/DAC市场份额

根据IC Insights 数据,2017年全球模拟芯片总销售额为545亿美元,预计到2022年,全球模拟芯片市场规模可达到748亿美元,该市场将以6.6%的年复合增长率快速增长。

中国模拟芯片市场占全球模拟芯片市场比例超过50%,且市场增速高于全球平均水平,按具体功能分,ADC/DAC市场规模占模拟电路市场份额比例达15%,所以大概推断出国内2022年ADC/DAC市场规模为56.1亿美元(约393亿人民币)。

2.2、未来的产业机会

未来几年支撑ADC芯片增长的主要驱动力是5G、人工智能、物联网、汽车电子等新兴应用,这些相关的产品或技术对信号处理的需求大涨。

2.2.1、5G基站

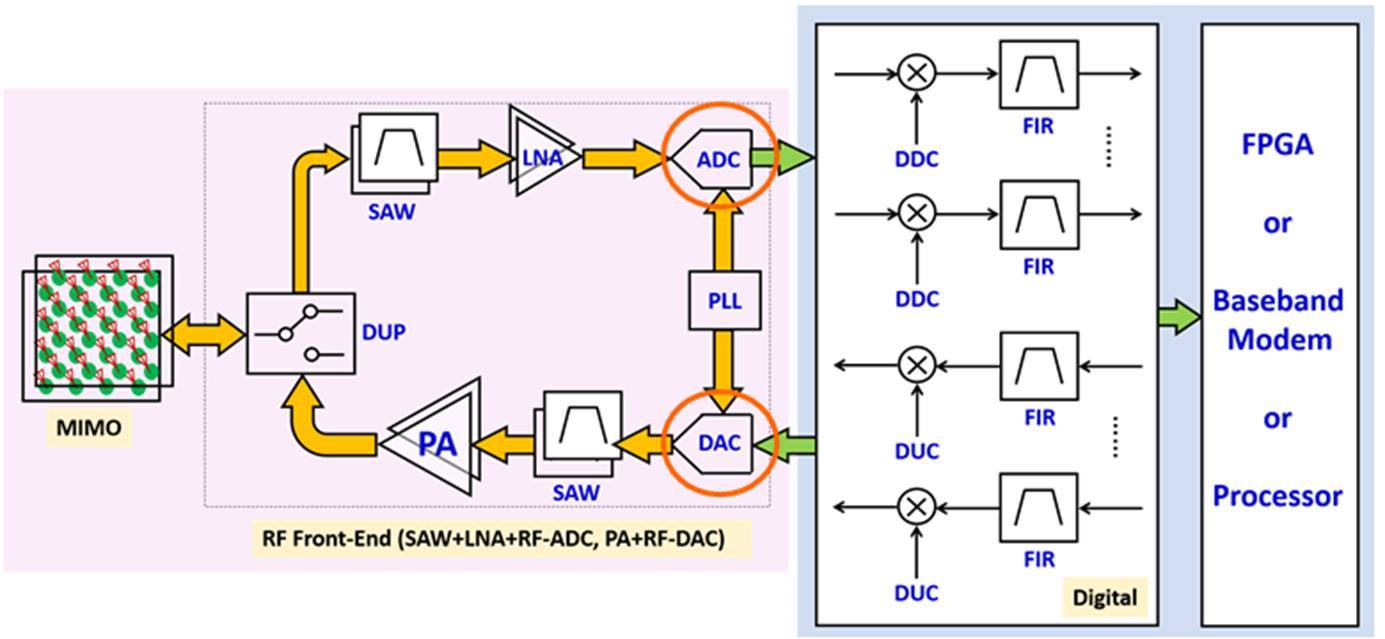

在5G时代,高速度高精度的ADC是5G基站的不可或缺的芯片。单个5G基站的ADC芯片使用就高达两位数。同时,由于5G基站的小基站特性,需要的建设数目成倍增长,未来国产ADC的使用空间巨大。

图4:ADC在基站的应用

截至2019年7月,我国4G基站规模已经超过了456万。而5G要达到4G的覆盖规格,至少应该有1.1-1.5倍左右的4G基站数量,即至少501万-684万个5G基站。

据工信部介绍,2019年11月国内已经开通5G基站11.3万个,预计2019年底将达到13万个,另有数据预计在2020年国内可能新增68万座5G基站,在这个大预测数据下,距离全面覆盖所需的5G基站数量及ADC芯片数量需求巨大。

数据来源:炼金术资本、广发证券发展研究中心

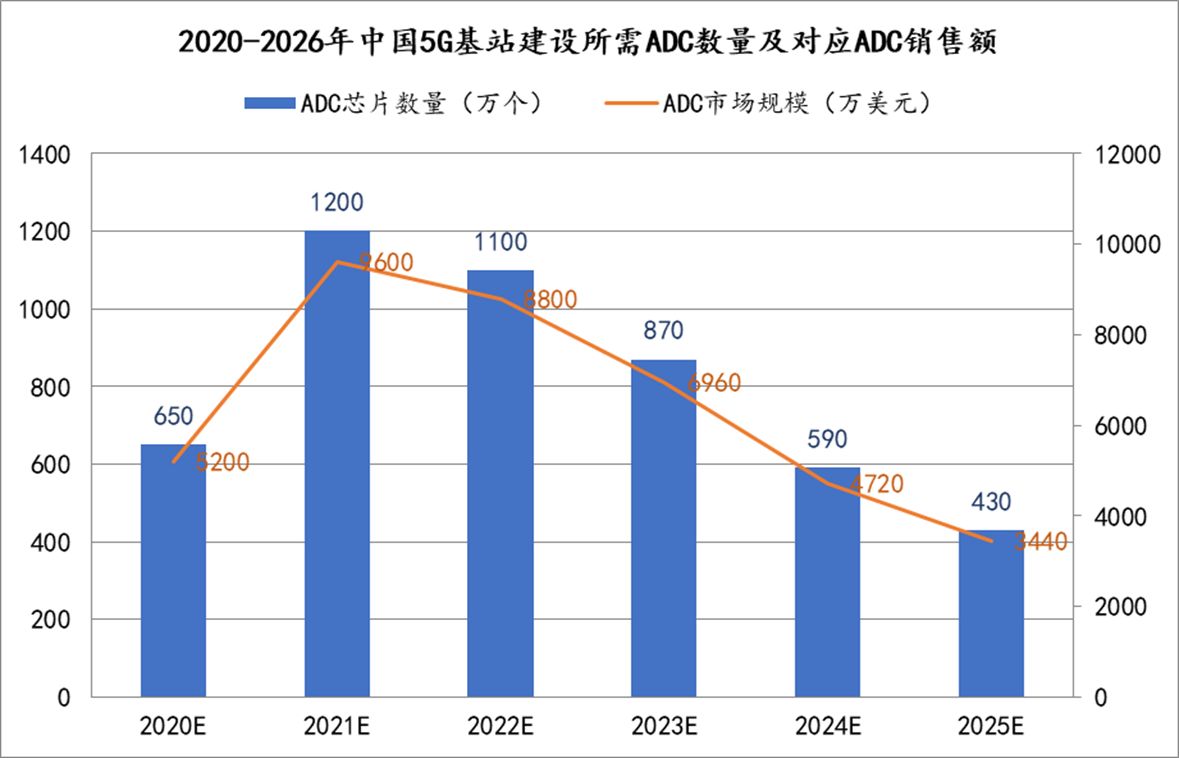

根据上表2019-2025年中国5G基站新增数量,估算出2020-2026年用于5G基站的ADC芯片数量及对应销售额如下图:

图5:2020-2026年用于5G基站的ADC芯片数量及对应销售额

2.2.2其他

未来的人工智能、物联网、汽车电子等领域将涉及大量模拟信号的储存、处理和发射,这必然需要大量的ADC芯片。

高精度的ADC可应用于可穿戴设备中的健康监控。根据国际数据公司IDC发布的《中国可穿戴设备市场季度跟踪报告,2019年第四季度》显示,2019年第四季度中国可穿戴设备市场出货量为2761万台,同比增长25.2%。基础可穿戴设备(不支持第三方应用的可穿戴设备)出货量为2227万台,同比增长22.1%,智能可穿戴设备出货量为534万台,同比增长40.0%。2019年全年中国可穿戴设备市场出货量9924万台,同比增长37.1%。

就中国市场而已,中国可穿戴市场2019年在耳戴式和腕带式产品上均得到了突破性的发展。全年中国可穿戴设备市场出货量9924万台,同比增长37.1%。小米手环4在本季度继续保持稳定且大规模的出货;华为智能手表从HUAWEI WatchGT开始就放弃了谷歌的WearOS操作系统,采用了自己的LiteOS系统。此外,基于自研的芯片架构,华为智能手表无论从硬件还是软件都颇具竞争力;小天才成功从2G市场向4G市场转移;奇虎360推出老人手表,准备探索老人健康市场。随着疫情的好转和公共管理政策的逐渐放开,2020年市场增长速度预计将出现先抑后扬的趋势。

三、关于国产ADC厂商的发展机遇及路径的思考

毫无疑问,现阶段的中美格局及技术自主的浪潮下,国内ADC厂商将面临前所未有的发展机遇,以前主流下游厂商都愿意使用国内ADC厂商的芯片;面对美国限运部分高端ADC芯片,国内军工、科研单位都将储备备用方案。

国内的ADC厂商目前主要的产品思路,以对标设计为主。将ADI、TI的主要ADC芯片作为参考设计,尽可能做到无缝替换。虽然发展思路清晰,但也面临很多问题,一是产品体系不如国外大厂全,在提供整体解决方案,生态还未完全建立,只能逐点突破,在单一或者少数芯片上实现替代。面对新市场、新环境、新应用上,往往不能及时提供解决方案。而且由于模拟芯片设计极大的依赖于设计师的个人经验,往往开发周期较长。

另外,参考ADI的市场支撑体系,ADI通过提供评估套件、文档、软件代码及系统需求、工具及仿真模型、参考电路、配套产品推荐、设计资源等一系列的支撑体系去支持开发者应用ADI的芯片。ADI通过公司的技术杂志《模拟对话》(Analog Dialogue),向开发者普及模拟、数字和混合信号处理的产品、应用、技术及技巧,内容涵盖工业仪表、汽车应用、医疗保健等各个方面。通过长期战略定位,培育了应用生态,这也是国内厂商需要学习借鉴的。