模拟IC行业研究

一、模拟IC产业概况

1、模拟 IC:连接物理世界与数字世界的桥梁,稳定增长

集成电路通常可分为模拟集成电路和数字集成电路两大类。 模拟集成电路主要是指由电阻、电容、晶体管等组成的模拟电路集成在一起用来处理连续函数形式模拟信号(如声音、光线、温度等)的集成电路;与之相对应的是数字集成电路,后者是对离散的数字信号(如用 0 和 1 两个逻辑电平来表示的二进制码)进行算术和逻辑运算的集成电路,其基本组成单位为逻辑门电路。

图1:模拟信号和数字信号

模拟集成电路主要是指由电容、电阻、晶体管等组成的模拟电路集成在一起用来处理模拟或连续信号的集成电路。在现今的电子产品中,模拟芯片几乎无处不在: 以世界博览会为例, 从展览会场中的大型视频广告牌、 视频监控系统、 LED展示板、医疗设备、交通运输系统,到高清电视等,都涵盖了包括运算放大器、LED 背光驱动、音视频驱动、模数/数模转换器、接口电路等在内的多种模拟芯片。

模拟半导体是连接物理世界与数字世界的桥梁。模拟 IC 是物理世界与数字世界之间连接的基本组成部分之一,可用于将诸如声音或光之类的物理信息传输到计算的数字世界中。 模拟半导体还用于通过转换,分配,存储,放电,隔离和测量电量来管理所有电子设备中的电源。 模拟半导体广泛用于工业、汽车、消费和通讯行业等终端市场。

例如,若要传输一段亮度由小变大的光线,若用模拟信号进行传输(相应的应采用模拟集成电路),那么在传输过程中的光信号的幅度就会越来越大,且是平滑连续的;若采用数字信号传输,就要采用一种编码,先将每一级光线亮度大小对应一种编码(模数转换过程),编码的信号相对分散,则输出端可看见的光线分级也是离散的。

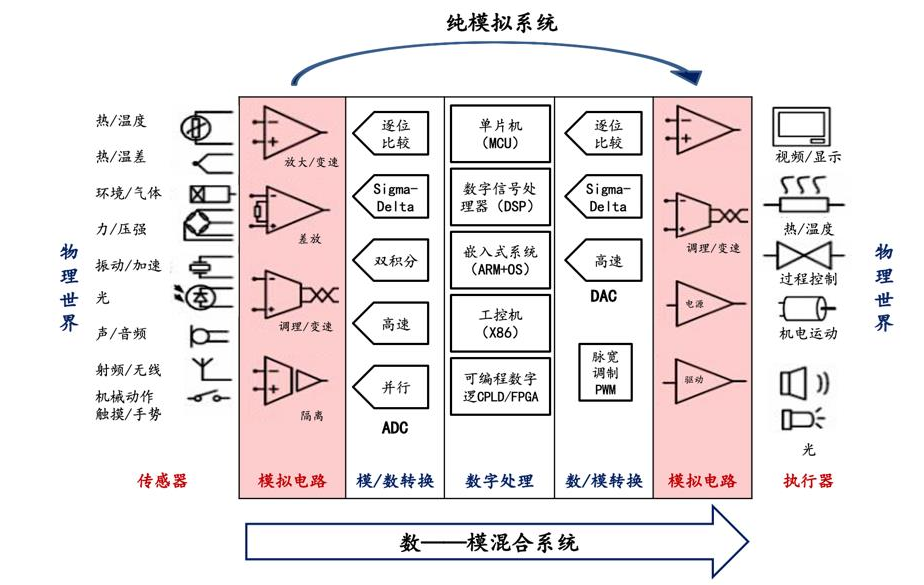

图2:模数混合系统

常见的模拟集成电路通常包括各种放大器、模拟开关、接口电路、无线及射频 IC、数据转换芯片、各类电源管理及驱动芯片等,其设计主要是通过有经验的设计师进行晶体管级的电路设计和相应的版图设计与仿真;与此相对应的数字集成电路通常包括 CPU、微处理器、微控制器、数字信号处理单元、存储器等,其设计大部分是通过使用硬件描述语言以基本逻辑门电路为单位在 EDA 软件的协助下自动综合产生,布图布线也是借助 EDA 软件自动生成。

图3:模拟芯片的分类与应用方向

资料来源:光大证券

模拟芯片可分为两大类别:

a. 信号链类模拟芯片产品: 放大器芯片(包括运算放大器、音频放大器和视频驱动器等)、模拟开关及接口电路等。信号链芯片是一个系统中信号从输入到输出的路径中使用的芯片, 包括信号的采集、 放大、 传输、 处理等功能。

b. 电源管理类模拟芯片产品: LED驱动电路以及线性稳压器、 ADC/DAC转换器、 CPU电源监测电路、锂电池充电管理芯片、过压保护电路及负载开关等非驱动类电源管理产品。电源管理芯片是在电子设备系统中担负起对电能的变换、分配、检测及其他电能管理的职责的芯片,主要分为 AC-DC 交直流转换、DC-DC 直流和直流电压转换(适用于大压差)、电压调节器(适用于小压差)、 交流与直流稳压电源。 电源管理芯片在不同产品应用中发挥不同的电压、电流管理功能, 需要针对不同下游应用采用不同的电路设计。 当前, 电源管理正往高速、 高增益、高可靠性方向发展, 发展电源管理芯片是提高整机技能的重要方式。

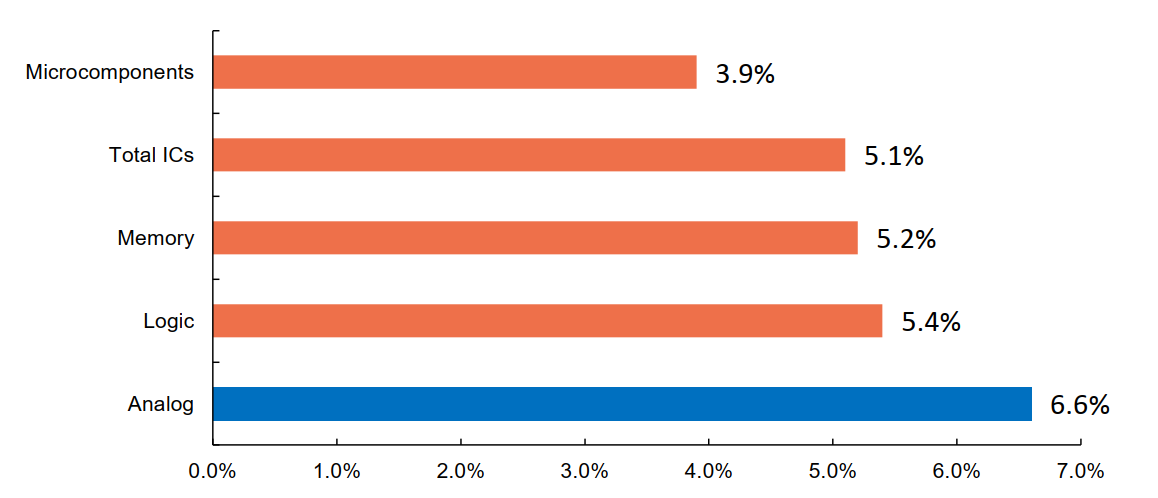

2、近年集成电路细分领域模拟芯片行业增速最快

根据IC Insights预测, 2017年至2022年,模拟芯片行业市场年复合增长率达6.6%,高于集成电路行业 5.1%的整体增速,在集成电路细分领域增速排名中位列第 1。在未来的发展中,公司将受益于行业高速发展带来的机遇,开启新的航程。

图4:模拟芯片市场年复合增长率最高(2017-2022F)

资料来源: IC Insights

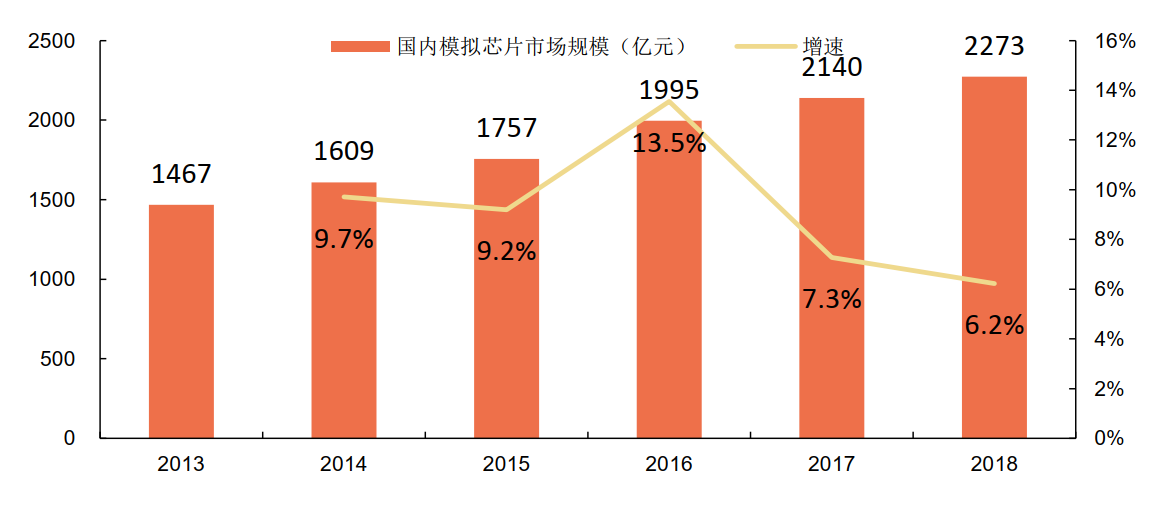

国内模拟芯片市场规模已占全球模拟芯片市场规模 50%以上,市场空间巨大。从 2018 年全球模拟芯片公司的销售额来看,国内目前还没有一家模拟芯片公司能排进前十。目前,国内模拟芯片公司规模相对还较小,格局也相对较为分散。 但从最新国内半导体协会统计的数据来看,国内模拟芯片设计公司有趋于集中的趋势。

图5:国内模拟芯片市场规模及增速情况

料来源:工信部, 智研咨询

二、模拟IC产品介绍

1、通用模拟 IC 和专用型模拟 IC

模拟 IC 可以分为通用性模拟 IC(或标准型模拟 IC)和专用型模拟 IC(包括模数混合芯片)。顾名思义,通用性模拟 IC 是通用产品,专用性模拟 IC 是为特定应用场景设计。2018 年,通用型模拟 IC 占比 39%,专用型模拟 IC 占比 61%。

通用型模拟 IC 占模拟 IC市场的 39%,市场约 211亿美元。可以分为两大类:电源管理类和信号类,信号类又可分为数据转换芯(AD/DA)、数据接口芯片、放大器。

电源管理类芯片:是在电子设备系统中负责电能的变换、分配、检测及其他电能管理的职责的芯片,使得电压应保持在设备可以承受的规定范围内。

数据转换芯片(AD/DA):模数转换器(A / D 转换器)。它们以连续的时间间隔测量高度(信号电压),以获取连续的模拟信号并将其转换为数字流。数模转换器(D / A 转换器)与之相反。

接口芯片(Interface):提供到标准通信信号线的接口,负责沿线驱动电压或电流的芯片。例如,在计算机中,将有一些 PCMCIA 芯片用于沿 PCMCIA 总线驱动信号。

放大器(Amplifiers):可以使电信号变大,同时保持原始信号形状不变。

2、 电源管理IC概况

电源管理IC主要包括PMIC、 AC\DC、 DC\DC、 PWM、 LDO和驱动器IC。芯片、元器件、电路系统所需正常工作电压不同,模拟IC可将电池、电源提供的固定电压进行升降压、稳压处理。产业特点:技术壁垒低,市场规模占比大。产品标准化程度低。主要产品: 线性稳压器、 ADC/DAC转换器、驱动电路、 CPU电源监测电路、 锂电池充电管理芯片等。

电源管理 IC将持续增长。由于复杂电子系统对电压和电流水平的要求不断提高以及需要将系统与电源隔离,用于功率管理的模拟 IC 将迎来持续的增长。根据 yole 的全球电源管理 IC 市场追踪报告,2022 年,电源管理 IC 市场将达到 180 亿美元,2016 至 2020 年间,有望实现 3.6% 的复合年增长率。

更小面积,更高效率,更高集成度的电源管理 IC 的技术趋势。电源管理IC 有几个技术趋势:

①面积更小:可携式产品的技术更新;

②效率更高:电池使用时间,节能减耗的政府规范;

③使用更简单容易;

④集成度更高,终端使用者的方案成本持续降低;

⑤程序式设计以缩短开发周期。

3、信号链芯片概况

信号链芯片主要包括比较器放大器、 AD\DA、接口芯片等。主要将自然界实际信号转换为多位数字信号,便于后续的数字信号处理器处理。

信号链芯片主要产品有各类放大器芯片(包括运算放大器、音频放大器和视频驱动器等)、模拟开关及接口电路等。发展趋势:物联网及5G发展,设备对于信号要求更高,视频精度、音频精度、信号接收与切换需求更大。

AD/DA 占据标准模拟市场的 15%,市场约 36 亿美元。ADI 在 AD/DA 领域拥有最高的市场份额,其次是 TI。下游应用来看通信、工业/医疗占比较高。

放大器占据标准模拟市场的 16%,市场约 36 亿美元。TI 在放大器领域拥有最高的市场份额,其次是 ADI。下游应用来看通信、工业/医疗占比较高。

接口占据标准模拟市场的 10%,市场约 23 亿美元。TI 在接口芯片领域拥有最高的市场份额,其次是 Maxim Integrated。下游应用来看通信、数据处理领域占比较高。

4、专用型模拟 IC(ASSP)

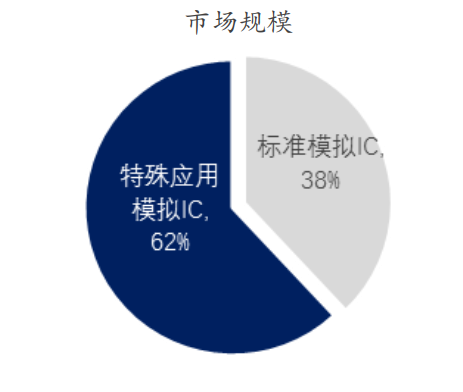

专用型模拟 IC(ASSP)占模拟 IC 市场的 61%,市场约 327 亿美元。ASSP 市场可以按最终应用进一步细分为以下细分部分:消费者、计算、通信(基站和手机)、汽车和工业/其他。其中通信应用占比最高,接近一半。

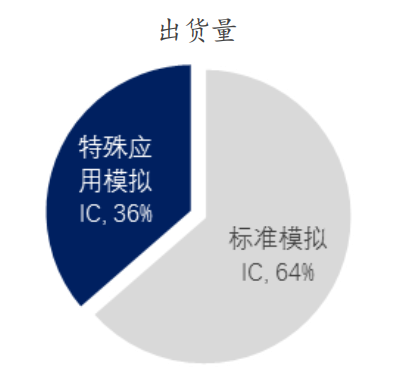

标准型和应用型的模拟芯片,在出货量和市场规模的结构上截然相反。在出货量上,标准模拟芯片占比(64%),远高于特殊应用模拟芯片(36%),但在市场规模上是特殊应用模拟芯片(62%)高于标准模拟芯片(38%)。

应用型模拟芯片面对的是定制化的需求,附加值更高。工艺和结构设计是模拟器件性能改进的两大方法。标准型模拟芯片是通用化的,各个厂家的设计都相差不大,因而附加值低,厂商间竞争更多依靠制程和工艺,对自建厂房有很大的要求。应用型模拟芯片面对的是千差万别的需求,因而更注重设计,附加值更高。在后期,随着电子系统复杂程度提高,对某一类细分行业进行专门的定制变得更重要,特别是在工业领域,许多客户在速度、精度、集成性、成本、体积方面的要求都不一致,需要模拟芯片厂商做出取舍,以达到整体最优,这需要有经验丰富的研发人员进行设计。

三、模拟芯片的市场格局

1、全球模拟芯片格局

全球模拟芯片市场空间近 600 亿美元。全球集成电路市场 3402 亿美元,模拟电路占 15%。模拟电路中,信号链市场 143 亿美元,电源管理市场 216 亿美元。从 1968 年出现的第一个集成运放开始,到 2018 年,模拟芯片已成为一个全球规模近 600 亿美元的产业。

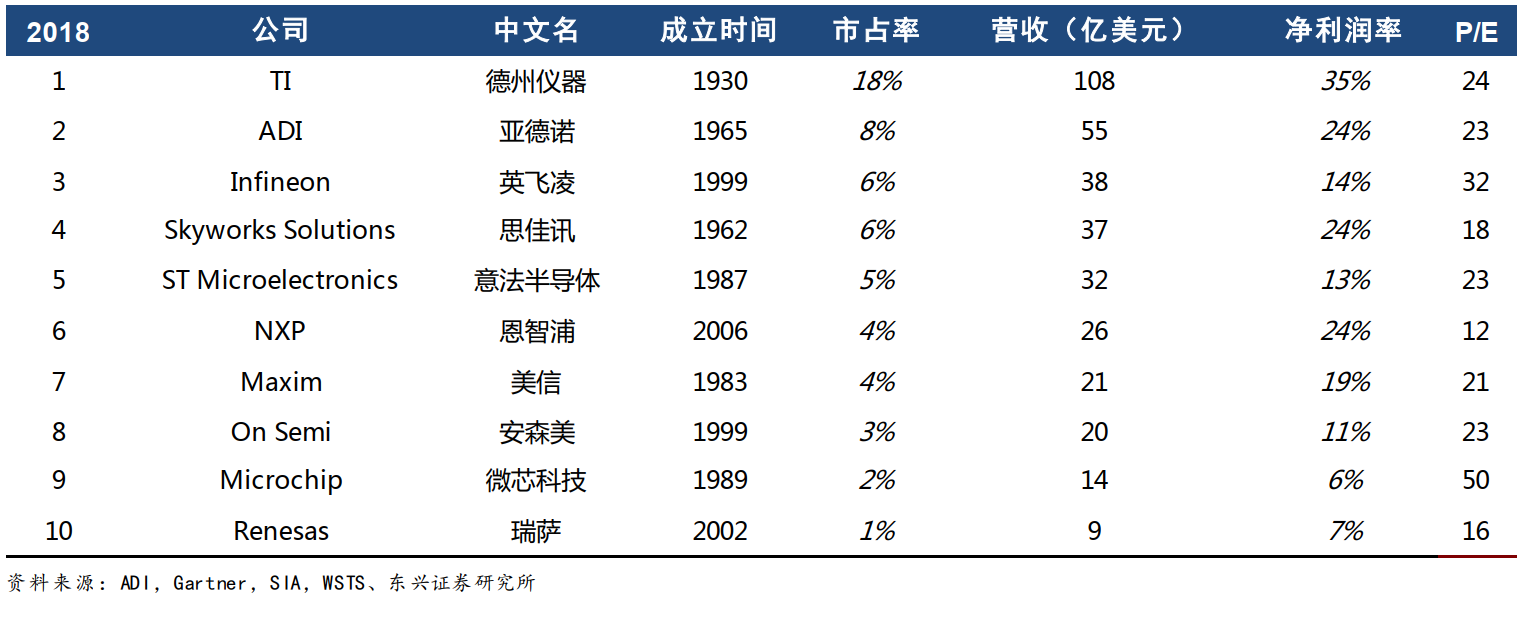

目前,前 10 大模拟芯片公司占据过半的市场份额。2018 年,前 10 大模拟芯片公司分别为德州仪器(TI)、亚德诺(ADI)、英飞凌(Infineon)、思佳讯(Skyworks)、意法半导体(ST Microelectronics)、恩智浦(NXP)、美信(Maxim)、安森美(On Semi)、微芯科技(Microchip)和瑞萨(Renesas)。其中,德州仪器擅长电源管理,是该领域的龙头;ADI 以运算放大器起家,是数据转换器龙头,在运放、电源管理的市场份额靠前。英飞凌是从西门子集团中剥离,独立上市的半导体企业。目前排名靠前的模拟芯片公司,基本都是成立在集成电路诞生的 60 年代初和黄金的 90 年代,与集成电路行业共同成长,包括现龙头德州仪器(1930)、曾经的龙头国民半导体(1959),以及目前的次席亚德诺(1965)等,依靠对模拟技术的原始积累(Know-how)形成了核心竞争力。

表1:2018 年,前 10 大模拟芯片公司市占率超 50%

表2:前 10 大模拟芯片公司擅长领域

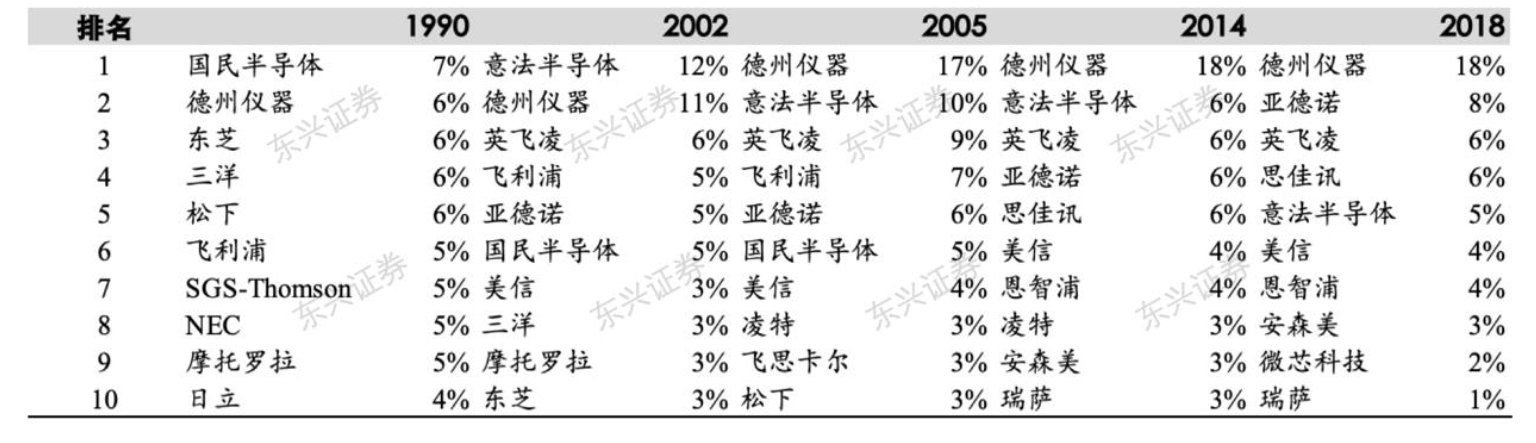

行业格局“一超 N 强”,龙头以外竞争分散。在模拟芯片领域,德州仪器是当之无愧的龙头,市场份额 18%,从 04 年以来便稳居第一。而从行业第二名到第十名份额均只有个位数,份额均较为接近。其中,第二名的亚德诺是通过在 2017 年收购产品线类似的凌特(Linear Tech),超越英飞凌成为行业第二。因此,模拟芯片行业的竞争较为分散,是“一超(德州仪器)”和“N 强(亚德诺、英飞凌、意法半导体等)”的格局。

行业并购不断,竞争格局走向集中。1990 年,德州仪器还不是模拟芯片的龙头,模拟芯片行业竞争高度分散,排名第一的国民半导体市占率仅 7%,与前十名剩下的公司份额相近。然而到了 2002 年,意法半导体跃居第一,并占有了 10%以上的市场。2004 年开始,德州仪器开始稳居第一,份额遥遥领先。同时,排名靠后的公司通过不断地合并和收购,获取了更大的市场份额。重要的收购包括:国民半导体被德州仪器收购(2011),飞思卡尔从摩托罗拉分离、最后被恩智浦收购(2015),仙童半导体被安森美收购(2016),Intersil被瑞萨收购(2016),凌特被亚德诺收购(2017)。可以看到,近 30 年来,整个模拟芯片行业不断地整合,龙头市占率不断提高,行业不断走向集中。

表3:30 年来,模拟芯片的市场份额逐渐向龙头集中

2、模拟芯片各细分市场格局

在模拟集成电路中,电源管理是最大的市场,规模约 216 亿美元,占比 42%;信号链市场 143 亿美元(28%),射频及其他产品市场约 158 亿美元,占比 30%。在放大器领域,德州仪器占据近三分之一的市场(29%),亚德诺第二(18%)。在数据转换器领域,亚德诺是绝对的龙头,目前占据数据转换器半壁江山(48%),长期领先于竞争对手。在电源管理领域,龙头德州仪器占据超四分之一的市场份额(21%),高通(15%)、亚德诺(13%)、美信(12%)、英飞凌(10%)份额相近。

四、国内模拟IC厂商及台湾模拟IC厂商

1、圣邦股份

圣邦股份成立于 2007 年,于 2017 年上市。公司是一家专注于高性能、高品质模拟集成电路芯片设计及销售的高新技术企业。 目前拥有 16 大类 1000 余款产品,涵盖信号链和电源管理两大领域,包括运算放大器、比较器、音/视频放大器、模拟开关、电平转换及接口电路、小逻辑芯片、 AFE、 LDO、 DC/DC 转换器、 OVP、负载开关、 LED 驱动器、微处理器电源监控电路、马达驱动、 MOSFET 驱动及电池管理芯片等。公司产品可广泛应用于消费类电子、手机与通讯、工业控制、医疗仪器、汽车电子等领域,以及物联网、新能源、可穿戴设备、人工智能、智能家居、无人机、机器人和共享单车等新兴电子产品领域。

公司专注于模拟 IC,主力产品从信号链发家,后逐步切入电源管理领域。公司于2018-2019年间收购了钰泰半导体,钰泰半导体创立于 2008 年,是业内领先的 NB IOT、移动电源、OTT、手机等领域的模拟电源芯片原始设计商,钰泰于 2009 年率先推出业内第一款同步升压/降压 IC,并在 2012 年将出货量扩增到每月 20KK,公司拥有专业背景雄厚的研发团队。目前钰泰产品种类百余种,包括降压、升压、锂电池充电管理、移动电源专用芯片、车充芯片、多通道集成电路电源管理、限流保护、USB 负载开关、过压保护芯片、电表专用芯片、NB IOT 电源芯片等,拥有广泛的产品布局。

2、晶丰明源

晶丰明源是国内领先得模拟和混合信息集成电路设计企业。 晶丰明源成立于 2008 年 10月,是国内领先的模拟和混合信号集成电路设计企业之一,自成立以来一直注重集成电路行业技术的研发升级、持续保持产品技术创新。公司以 LED 照明驱动芯片的研发与销售起家。 2015 年起,公司开始着手布局电机驱动芯片的研发与销售。

公司主营业务为电源管理驱动类芯片。 公司是国内领先的电源管理驱动类芯片设计企业之一, 主营业务为电源管理驱动类芯片的研发与销售。电源管理驱动芯片是在电子设备系统中担负起对电能的变换、分配、检测及其他电能管理的职责的芯片。所有电子设备都有电源,但是不同的系统对电源的要求不同。为了发挥电子系统的最佳性能,需要选择最适合的电源管理方式。

公司产品包括 LED 照明驱动芯片、电机驱动芯片。 其中 LED 照明驱动芯片包括

用 LED 照明驱动芯片、智能 LED 照明驱动芯片。

3、思瑞浦

思瑞浦是一家专注于模拟集成电路产品研发和销售的集成电路设计企业。自成立以来,公司始终坚持研发高性能、高质量和高可靠性的模拟集成电路产品,目前已拥有超过 900 款可供销售的产品型号。公司的产品以信号链模拟芯片为主,并逐渐向电源管理模拟芯片拓展,其应用范围涵盖信息通讯、工业控制、监控安全、医疗健康、仪器仪表和家用电器等众多领域。

凭借领先的研发实力、可靠的产品质量和优质的客户服务,公司的模拟芯片产品已进入众多知名客户的供应链体系,其中不乏如中兴、海康威视、哈曼、科大讯飞等各行业的龙头企业。尤其在信号链模拟芯片领域,公司的技术水平杰出,许多核心产品的综合性能已经达到了国际先进标准。公司是少数实现通信系统模拟芯片技术突破的本土企业之一,满足了先进通信系统中部分关键芯片“自主、安全、可控”的要求,因此公司已成为全球 5G 通信设备模拟集成电路产品的供应商之一,市场地位突出。

公司主要产品为高性能模拟芯片,分为信号链模拟芯片和电源管理模拟芯片两大类。

4、全志科技

珠海全志科技股份有限公司目前的主营业务为智能应用处理器SoC、高性能模拟器件和无线互联芯片的研发与设计。主要产品为智能应用处理器SoC、高性能模拟器件和无线互联芯片。公司经过多年在质量管理与实践方面的深耕和积累,已建立了全面系统的质量管理体系,形成了全业务流程的工业级和车规级品质实现能力,产品包交付品质达到业内领先水平。

公司产品包括智能终端应用处理芯片、智能电源管理芯片、无线通讯模组及其他产品,营收占比分别为67.34%、11.13%、9.29%、12.24%,产品应用涵盖汽车电子、智能音箱、高清机顶盒、智能家居等方向。公司车载芯片是国内通过车规级AEC-Q100认证的稀缺标的,是后装市场头部供应商,并已经切入C车企前装市场。在集成电路产业国产替代加速背景下,公司车载芯片业务开拓有望获得政策助推。在智能家居领域,公司智能音箱产品与BATJ等企业已有合作,2019年出货量达到千万量级;公司智能家居产品公司与美的等家电巨头形成良好合作,产品应用包括图像识别和语音识别,智能家居产业的发展带来公司相关业务成长。公司智能机顶盒业务主要与互联网公司合作,市场份额稳定。随着未来4K、8K高清视频产业的发展,公司在智能大视频、超高清应用的前期布局将会发挥积极作用。

5、艾为电子

上海艾为电子股份有限公司成立于2008年,艾为是一家专注于卓越性能与品质的混合信号、模拟、射频等 IC 设计,聚焦在手机、可穿戴智能音箱、 车载电子 IoT等消费电子领域的高科技公司。2018年荣获小米全球核心供应商新征程奖,成为唯一一家荣获vivo“品质奖”的IC器件国产厂商,2019年获TCL“最佳质量奖”,第五次荣获由全球电子技术领域最大媒体集团AspenCore颁发的“十大中国IC设计公司”,当选为上海市人工智能技术协会副会长单位。公司针对手机、人工智能、物联网、汽车电子、可穿戴和消费类电子等市场不断推出新产品,2018年艾为电子推出了超20款芯片,总出货量超20亿颗。2018年研发费用8073.97万元,同比增长50.05%。2019年底,艾为设立“院士专家工作站”,探索产学研结合模式。

公司主营业务为模拟、射频和数模混合 IC 产品的设计、研发、生产外包管理和销售,产品定位于高速增长的电子信息领域,主要服务于手机等便携式消费品市场。

公司产品主要包括音频类、 电源类和射频小器件三大系列。其中,音频系列,分为音乐功放(D 类)和音响功放(K 类)两大类产品;电源系列,包含充电管理、背光驱动、闪光灯驱动、OTG 产品、LED 呼吸灯等芯片产品;射频小器件,主要包括 EZ-FM 低噪声放大器和 GNSS专用低噪声放大器两类产品。

其中,公司赖以成名的产品为音响功放(K 类),其代表产品 AW8736(14 年放量产品),是专为提升智能机音质而开发的一款高效率,抄底失真 恒定大音量第六代 K 类音乐功放。采用新一代电荷阀升压技术,K-changepump 架构,效率高达 92%,功放整体效率达 75%,延长智能机的使用时间:0.02%的超低失真度和独特的防破音技术带来高平质的音乐享受。

6、士兰微

杭州士兰微电子股份有限公司是一家专业从事集成电路以及半导体微电子相关产品的设计、生产与销售的高新技术企业。主要产品为集成电路、分立器件产品、发光二极管产品。

2019年,公司集成电路的营业收入为10.37亿元,较去年同期增加7.8%,公司集成电路营业收入增加的主要原因是:公司各类电路新产品的出货量明显加快。预计今后公司集成电路的营业收入增速还将进一步提高。

2019年,公司IPM功率模块产品在国内白色家电(主要是空、冰、洗)、工业变频器等市场继续发力,IPM营业收入突破1.6亿人民币,较去年同期增长40%以上。2019年,国内多家主流的白电整机厂商在变频空调等白电整机上使用了超过600万颗士兰IPM模块,比2018年增加100%,预期今后几年将会继续快速成长。

2019年,基于公司自主研发的芯片、算法以及系统在国内空调厂家完成了几千台变频空调的上量试产,性能优异、质量稳定。目前公司电控类MCU产品在工业变频器、工业UPS、光伏逆变、纺织机械类伺服产品、各类变频风扇类应用以及电动自行车等众多领域都得到了广泛的应用。

五、模拟芯片行业总结

模拟 IC 市场高度分散,进入门槛高于数字 IC 市场。进入壁垒的主要原因是缺乏熟练的模拟工程师,以及模拟电路的设计更像是一门艺术,模拟电路不需要大量资金投入,而是专注于功能(性能,功能价值),质量和可靠性。因此,一旦产品被设计到电子系统中,模拟公司就享有相对较长的产品周期和强大的盈利能力。

由于国内模拟芯片企业起步晚、工艺相对落后,在技术和规模上都与国际巨头有较大的差距。但近年来,随着国内半导体行业的快速发展,国内模拟芯片企业也开始快速增长,逐渐缩小与国际先进水平的差距。 经过多年的发展和技术积累, 目前国内已有一批优秀的模拟芯片厂商崛起,如矽力杰、昂宝、圣邦股份、福满电子等,公司的知名度和市场认可度在不断提升。

Fabless 厂商都有其成长空间,看好有正向研发能力的厂商。由于模拟芯片市场空间巨大且十分分散,因此,对于有一定产品研发能力的公司,都可以找到目标市场,目前来看国内 Fabless 厂商体量目前都比较小,在 5 亿美金以内。建议关注以下的模拟器件产业机会:

1、将驱动类IC和其他功率器件融合产品方案的产业机会;

2、高精度和高速的ADC的创业企业;

3、国内模拟IC厂商在汽车产业链的突破。