小米生态链研究(二)

三、小米生态链商业模式介绍

小米经过几年的发展圈了很多用户,用户对品牌和产品非常认可。所以小米的每款产品自带IP、自带流量、自带红利。对创业公司而言,这意味着没有营销成本的情况下就可以获得巨大的海量订单,这也是小米生态链的基石之一。

小米生态的三个圈层

小米生态链公司不是小米的公司,不是子公司。小米对小米生态链的是一个基于小米生态的智能硬件孵化器。

小米投资生态链企业的意义在于:

(1)保持小米品牌的热度;

(2)提供销售流水的支撑;

(3)加大小米的想象空间。

小米对生态链公司投资但不控股,一般来说,小米对小米生态链公司持股比例在20%-25%左右,会让创始团队占大头,充分激发团队的能动性;

小米对生态链公司输出产品方法论、价值观,要求生态链公司对齐。最主要的体现是小米主导设计、供应链金融、品控和销售。在“科技+理性”的审美标准和消费价值观下,要求生态链产品外观风格保持一致,同时通过掌握供应链,将价格控制在一定的毛利水平下。

从华米、青米和润米的财务数据中,可以发现小米生态链企业定价倍率(零售价/成本价)通常在 1.6 左右,加价倍率(零售价/出厂价)在 1.3 左右,远低于传统小家电企业 3.3 倍和 2.3 倍以上的定价倍率和加价倍率。

小米对生态链公司开放小米有品(米家)、小米两个品牌,提供渠道支持、营销支持,负责销售和售后。同时,生态链企业可以有自己的品牌,在小米生态外,可以自行研发、销售自有品牌商品。与此相对的是,小米不会对生态链公司划地盘,同一个方向上,也有可能会有多家生态链公司竞争。

根据石头科技、华米科技的招股说明书,小米生态链公司和小米的结算方式主要有两种。一种是利润分成方式,小米以成本价向生态链采购产品,然后按照约定比例分成,一般分成比例是50:50;一种是直接销售模式,双方以市场价格结算,一般毛利水平在15%左右,生态链公司将产品送至小米仓库,小米销售后不再与生态链企业分成。

小米生态链公司起初的主要目标市场为“蚂蚁市场”。整个市场像一块巨大的蛋糕,被无数的小厂商分食,这些小厂商就像小蚂蚁。某一行业内巨头只占到30%以内的市场份额,行业内没有明显的领先者,也没有一方有明显的品牌力。后面,我们看到小米已经进入越来越多的智能家居市场,电视、空调、洗衣机、冰箱等,小米生态已经完成对家居用品市场的全面包围。

小米对外有三个主要的展示生态链的窗口,小米商城、小米之家和小米有品,其中,小米商城和小米有品有线上销售渠道,小米主要销售以小米自有品牌产品,产品包括手机、智能穿戴、电视、电脑、大家电、小家电、智能家居、户外出行、日用百货、儿童用品;而小米有品主要是以“米家”品牌为主的小米生态链产品,近年来,小米有品更多地开始往“京东”或“网易严选”的模式发展,变为一个综合的电商平台,目前平台已经开发各大品牌入驻,只是区分小米自营与非自营。小米之家为小米的线下营销网点,主营小米品牌产品及米家品牌的产品。

“小米商城”与“小米有品”

小米之家东方明珠店

由于小米和生态链之间的关系复杂,在小米上市之初,小米生态链团队还专门出了本书《小米生态链战地笔记》来介绍小米和小米生态链的模式。里面提到了几个理想化的模式,介绍如下:

1、 竹林效应

在互联网时代,偶尔有几个企业能抓住一波机会,变为独角兽。但有些独角兽就如同一颗孤立的竹子,没有生长在竹林当中,没有强大的根系,很难进行新陈代谢,很容易错过产品周期,从而走向衰落。而小米希望自己的生态就像大的竹林生态。

小米的资源作为竹林的根系,而小米的生态链上的产品如同一棵棵的春笋。小米可以为生态链企业提供庞大的用户群、充足的资金支持、相对成熟的产品方法论及强大的供应链资源,在这基础上,小米生态链的企业可以迅速抓住某个产品机会,打造爆品,短时间进入成熟期,成为一家中等规模的公司。而生态链的企业在打造爆品的过程中,锻炼团队,完成原始积累。

在小米生态链上,一个个爆品不断生成,同时产品也能完成新陈代谢。随着用户的需求变化,硬件产品的形态也相应的随着变化,只要生态的能量一直存在,爆品就如春笋一样不断滋生。而小米生态链企业也会反过来滋润整个竹林生态,积蓄新的势能,催生新的竹笋。

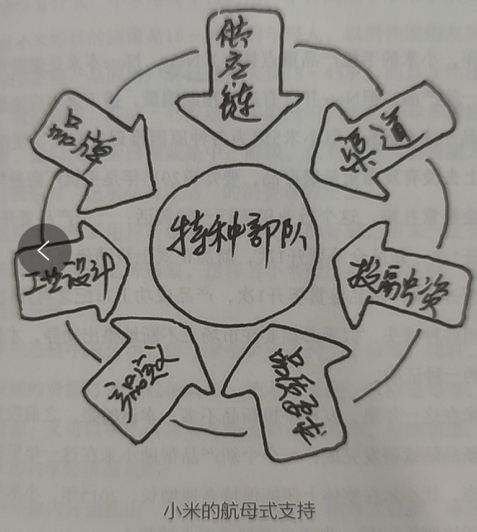

2、 五角大楼和特种部队

借用海湾战争的概念,小米自己就如同五角大楼的指挥部,而一个个小米生态链企业就如同特种部队。小米生态链的企业,是要参与到每一个细分市场的竞争当中去的,每一个竞争市场都是战场。而每一个战场,每一场战役,都需要五角大楼和特种部队相互配合,五角大楼提供后方支持,提供信息、资金、资源等,特种部队在前方执行计划,这样就能高效的完成市场攻坚。

3、 航母和舰队

站在制造业整体来看小米生态,小米在制造行业如同一个航母舰队。这支舰队以小米为核心,小米生态链企业为辅,以一个舰队的形态来面对竞争对手、上下游资源。从而获得更高的议价能力,品牌认知度以及更从容的竞争战略地位,保持战略的稳定性和战术的应变性。小米为其他船只提供补给、空中掩护、并指挥作战。

4、 小站练兵、特种部队和蒙古兵团

小站练兵,借用清末民初北洋军阀的建军思路。清末清军战力不足,为了提升兵力,袁世凯在天津东南的一个铁路站,以德国军制为蓝本,制定了一套包括陆军组织编制、军官任用和培养制度、训练和教育制度、招募制度、粮饷制度等内容的建军方案,首创中国近代陆军的先河。换言之,在小米进入一个新的领域时,小米不是通过重新调配内部资源,而是在体系外重组一个全新的团队,从零开始,由其承担开创性的业务,从而孵化出一批生猛的团队。

特种部队,小米在选创业团队时,就如同挑选特种兵的过程。小米会挑一个具备创业经验或者其他方面有成功经验的创业者,具备行业人脉、资源,有经验、单兵作战能力强的团队。

蒙古军团,小米借用了蒙古军团两个概念:一是首战即决战,轻易不出战;二是无军饷制度。蒙古军团属于游牧民族,集结一次不容易,一旦集结,就必须一击即中。所以要求决策有耐心,要找准时机、行动还必须快,务必一击即中。这就有了小米的爆品打法,通过爆品打透市场,迅速做到行业前二。无军饷制度属于激励政策,打仗打赢了,抢来的东西都分给团队,小米生态链企业在上市前都不分红,让企业快速完成原始积累,做大做强(PS,小米投资企业并未在投资协议中有此明文规定)。

四、小米生态链模式的隐忧

当然,由于小米生态链是“抢跑”出来的,“竹林生态”、“特种部队”和“小站练兵”现实当中小米生态链远比以上介绍的模式复杂及不稳定。

根据36氪的报道,截至2021年3月末,小米共投资了320家公司,近3个月内净增了10家,平均9天新增一家公司,相比过去两年平均每12天投资一家公司和每18天投资一家公司的速度,脚步再次加快。而由于规模扩大带来的问题也随之出现。

随着小米生态链企业规模的慢慢增加,2017年下半年,小米电商平台从“米家有品”改名为“有品”,开放了除小米和米家以外的第三方品牌,成为一家更类似于小型百货公司的存在。

1、“内耗”

由于小米生态链的UI元素是通用的,同样一个产品、一个方案,小米内部是可以将其调整至技术能力、成本能力更好的团队。以下内容来自公开报道。

“我的一个项目被抢了,一个新项目推到小米内部的评审流程不容易,但另外一家生态链公司的成本比我们好得多,最后这个方案就由他们去做了。对方是一家无论品类数量还是销售规模都更大的公司,在供应链上显然有更强的议价能力。这种合作过程让人觉得,头部公司哪怕顺手做,方案也比你便宜,就能把项目拿走了。”

这算是“大鱼吃小鱼”,奇怪的是,“虾米吃大鱼”的故事也在发生。即使是生态链“元老级”公司,也会有被抢案子的经历。

“抢走方案的不是什么资深玩家,而是一些进场一两年、规模和产品都不如他们的新成员。这些公司没有强议价能力,唯一能做的就是压低价格和成本。无论多低的价格,他们都愿意把这个单接下来,哪怕稍微亏点钱。因为UI等设计元素的通用,设计图纸对方可以拿走直接使用,但差别就在于用材精简,物料的价格也更低廉。”

小米生态链在刚开始有承诺,两年内不会在在赛道内投资另一家企业。但现实情况,生态链的竞争是动态的。竞争分主动和被动,被动是指一些体量更大的公司,当品类扩展到一定程度的时候,有些小品类属于“顺手”做了;主动则是小米放开了某一个赛道的坑位,有意识地引入竞争。

目前在小米有品商城上,就米家品牌的“扫地/扫拖机器人”这一个品类而言,就有五家不同的供应商。根据产品背后提供测试数据的实验室,这五家公司分别为深圳杉川机器人有限公司、追觅科技、石头科技、云米科技以及深圳市银星智能科技股份有限公司。其中,追觅、云米、石头科技,是已经相对知名的小米生态链企业,深圳市银星智能科技股份有限公司则是一家成立于2005年的老牌国产扫地机器人生产商,杉川科技据了解曾是受云米委托的一家生产商,而后向小米直接供货。

2、“爆品”盛况难现

2014年开始,紫米的充电宝、华米的智能手环、Yeelight的台灯、石头科技的扫地机器人、创米的智能插头、智米的空气净化器、青米的插线板、九号机器人的平衡车,无一不是刚刚投入市场就激起巨大水花,小米生态链“擅长做爆品”的名声也在市场中正式打响。但之后,似乎“爆品”难觅。

可以说,小米的“抢跑”带来的冲击势能变弱。一开始,小米瞄准的市场都是蚂蚁市场,蚂蚁市场没有标准、没有认知、没有品牌,没有创新的动力,更没有高性价比的产品。小米生态链就去做蚂蚁市场的挑战者,通过“更好的设计、更好的材料、更低价格”杀入蚂蚁市场,能迅速上量。

但目前,产业界都已经无畏“鲶鱼”。

从营销上,产业界已经熟练掌握线上线下同步营销,在一些已经被巨头布局的细分领域,对手被小米的“性价比”敲打之后,外观上改进一下、价格上让利一点,很容易就会让生态链内的企业竞争力大减。小家电领域其实近年来深受小米生态链部门重视。不过,借着小家电崛起的品牌阵营中似乎并没有小米的身影,除了美的、苏泊尔、九阳这样的传统厨电品牌,还能榜上有名的便是靠互联网打法大获成功的小熊电器。

从用户群上,另外华为上线“华为智选”、oppo上线“智美心品”,小米的“手机+AIOT”的模式已经不是独家,华为、oppo都在培养自己的手机用户群在其生态内消费智能硬件。

从设计上,“极简”设计风格已经变成主流设计,小米产品和别家在设计语言上没有太大差异。对于传统企业来说,可以发布跟小米系类似极简风格的产品,同时价格保持差不多.干扰消费者心中的产品定位,打破小米系独占"极简风"的独占定位。目前小米的ID设计远远超过市场,但是一旦传统企业在设计上接近小米的话,那对于小米系的企业则少了一个很大的卖点。下图是华为智选的产品,如果把双方的产品都混在一起,相信没人能简单的分辨出小米和华为生态链的产品。

3、低毛利问题带来的去“小米”化

雷军曾喊出硬件净利率不超过5%。问题在于,小米的手机业务可以不赚钱,转而通过广告赚钱,但对于生态链企业来说,他们距离成为一个可以卖广告的平台还很远。再遇到生态链内的企业互相压价,必然更为艰难,又要靠什么打造核心竞争力?

由于小米系性价比的定位,小米渠道等毛利非常低,只有15%左右。这就意味着如果企业以当前的价格在其他的渠道上因为没有足够的毛利空给平台和分销商而根本无法销售。一般自有品牌在零售端的利润率都在40-50%左右,如果是15%利润率的话,根本没有资源再投入产品的研发。

小米确实可以完善企业发展和吸引投资者以及提升整体销售额,但是,生态链企业的销售成绩大多都是依赖小米,例如,华米智能手环的市场占比极高,但是独立品牌Amazfit智能手环销量很差,华米的主要收入90%以上都是来自于小米手环,石头科技也是如此,小米虽然能够为生态链企业带来高收入,但是利润却有限,因此,企业去小米化情况会逐渐产生,当生态链企业发展稳定后将会推动自有品牌的发展,摆脱利润低微的局面。比如石头科技,2016年至2020年,小米为石头科技带来的收入比重已经从100%降至9%左右,毛利率从19.21%提升至51.32%。华米科技,2016年至2020年,小米为华米的业务收入从97.1%将至68.9%。

五、小米生态链代表公司介绍

小米生态投资可以分为三个圈层:最核心一层是围绕着小米手机 产生的周边产品。代表公司包括紫米(移动电源)、华米(手环)、万 魔(耳机)、青米(插线板)、蓝米(蓝牙耳机)、硕米(手机壳)。

小米第二圈层:智能硬件设备,前瞻布局物联网时代。小米生态链中涵盖众多智能硬件公司,这些产品可以接入米家 APP,为小米未来的智能家居的实现提供了硬件产品。

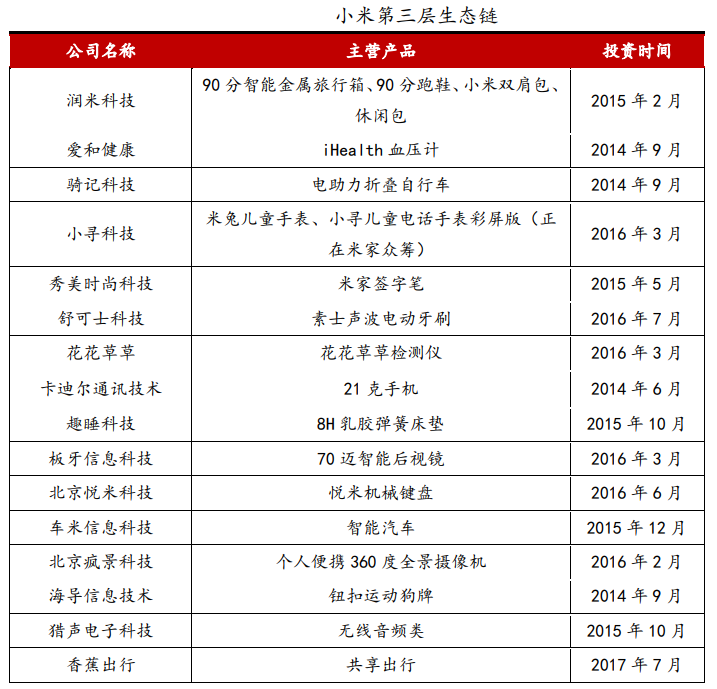

第三个圈层:生活耗材等周边用品。小米继续将触角伸向生活用品、医疗健康、共享出行等多种产业,试图改变人类生活方式。投资的明星公司包括润米、板牙、小寻(米兔)、秀美等。

六、小米生态链潜在的增长机会

紫米科技、华米科技和石头科技是小米生态链最成功的代表,也分别代表着小米生态链企业的三种发展路径及增长机会。

紫米是第一家生态链企业,一直和小米绑定的很紧密,最后被小米全资收购。紫米也将在小米公司内部承担更重要的任务,有消息称小米的电脑也由紫米负责。紫米科技、创立之初,主要生产小米充电宝。

2013年年底推出了第一款小米移动电源,2个月后问鼎全球第一。2014年销售额达到11亿元,2015年仅移动电源就销售了2000万只。小米曾在2019年公布信息,自2013年开始,紫米售出的充电宝累计销量超过1亿。2018年底,紫米创始人张峰对2019年的销售预期给出了40亿元的营收目标,可见紫米在小米众多生态链企业里属于“现金奶牛”。

2016年,张峰从紫米离开加入小米,负责小米供应链管理,成为解决小米供应商元器件以及手机供应问题的主力。2020年8月成为小米合伙人,目前为现任小米集团副总裁、参谋长,小米集团采购委员会主席。2021年3月,小米集团以 2.05 亿美元价格收购紫米公司 50.09% 的股份。本次收购后,紫米公司将成为小米的全资子公司。小米曾在2020年 5 月份以 1.03 亿美元收购紫米 27.44% 股份。

华米作为小米手环的合作企业,是一家在智能穿戴技术领域有着丰富生物特征识别经验和运动数据驱动的公司。2014年,小米手环1发布; 2015年3月,小米体重秤发布; 2015年9月,自主品牌Amazfit正式成立;2016年6月,小米手环2发布;自2016年起,华米相继推出AMAZFIT 运动手表、米动健康手环、米动手表青春版、 AMAZFIT 米动手环等其他多功能手环;截至2017年,华米可穿戴产品总出货量高达4.35亿部;2018年2月,华米正式登陆美国纽交所成为在美上市企业,成为小米生态链首家在美上市企业。

但对于一家上市公司而言,过于依赖小米反倒成了华米发展的瓶颈。华米自上市之后,市值一直不高,目前,华米估值6.96亿美元。市场品牌认知还处于“小米手环”上,自主品牌还在逐渐构建中。而从商业模式上,华米还未能走出“性价比”的定价范式中,毛利水平还在挣扎中。但华米已经开始在布局自有品牌产品,并执行出海策略。2021年一季度报告显示营业收入为11.47亿元,出货量为630万台,其中自有品牌出货190万台,自有品牌持续上升,自有品牌销售收入占比为64%,其中海外销售占比为55.2%。

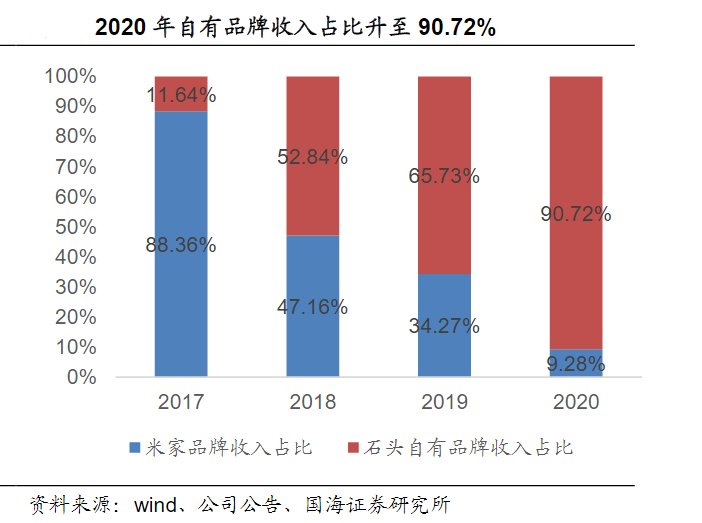

石头科技主要为小米定制品牌米家智能扫地机器人、米家手持无线吸尘器及自有品牌石头智能扫地机器人。2014-2016 初创阶段,公司作为小米生态链的一员,在工业设计、供应链背书、品牌背书、种子客户、销售渠道等方面得到小米的支援,快速站稳脚跟。 2016年为小米定制的米家智能扫地机器人一经推出便大获好评, 根据公司官网数据,2017 年 618 活动中米家扫地机器人销售额双平台(京东、天猫)第一,小米 816活动中米家扫地机器人生态链热销榜前三。公司于2020年2月在科创板上市。2016年至2020年,石头科技的收入分别为1.8亿、11.1亿、30.5亿、42亿、45亿;利润分别为-1123万、6699万元、3亿、7.8亿、13.7亿元。公司自2018年开始就主推自有高端品牌,并减低对小米的依赖,实现了自有品牌突围,毛利水平逐年上升。

米家扫地机器人和石头机器人的定价对比

小米生态链还处于持续变化中,可以看到,小米生态是一个活力的生态,能够长出足够大规模的公司,但如果生态链企业想变得更大,就要超越小米自己的认知范围和发展范式。“出海”、做“高端产品”和横向拓展品类成为目前小米生态公司的发展三大方向。

我们也观察到,小米生态链不完全是智能硬件公司,小米生态链里面还有很多软件类、游戏公司、内容类、生活周边的公司,比如老虎证券、蜻蜓FM、深度动画、薪资通、慧算账、花花草草、火花幻境等等。小米生态链企业其实一直在求变,通过梳理小米生态链的公司,除了智能硬件、游戏等主赛道之外,小米生态链里面有视频直播公司、艺人平台、有鲜花B2C公司、有VR内容公司、有金融科技公司、有二次元漫画公司、兴趣杂志、公关设计公司、文娱IP公司、玩具IP公司、消费茶饮品牌、SaaS企业,可以说,小米生态链把近年来的投资热点都投了个遍。

另外,小米另外一个投资主体长江小米产投已经开始往上游的芯片、算法公司、模组厂商布局,围绕着“手机产业链、汽车产业链、AIOT”投资了乐鑫(wifi)、恒玄(蓝牙)、灵动微(MCU)、南芯半导体(PMC)等等,小米除了打造自己的竹林生态,也有意识的培育生长万物的沃土,小米生态链,值得持续关注、学习。